2024-11-13 08:24 点击次数:179

作为国内汽车经销商领域的头部公司,广汇汽车如今却走到了面值退市的边缘。近期,资本市场对广汇汽车的股价及公司转债表现出了高度关注。

截至6月27日,广汇汽车股价已连续6个交易日收盘价低于1元,面值退市风险陡增。截至今日收盘,广汇汽车股价报收0.71元/股,总市值为58.46亿元,与其历史最高价16.15元/股相比,如今广汇汽车的股价已经跌去近96%,市值缩水超过1200亿。

股价大幅下挫面临退市风险的同时,广汇汽车的转债也跟随遭遇大跌。不过,广汇转债近日在触及36.91元的低点后出现强势反弹,昨日一度强势涨停。

据财报显示,2023年广汇汽车的营收高达1379.98亿,此外,在2023年《财富》中国500强排行榜中,广汇汽车仍位列第103位。作为国内汽车经销商巨头、年营收上千亿的龙头企业,广汇汽车缘何走到濒临退市的境地?

业绩承压,短期债务负担较重

公开资料显示,广汇汽车成立于1999年,早期以丰田、本田、通用等主流中高端品牌为主。2016年公司收购宝信汽车、大连尊荣,大幅提升豪华及超豪华品牌的覆盖程度,同时公司抓住后市场发展机遇,抢先布局乘用车融资租赁及二手车市场。

据公司2023年年报,目前广汇汽车是中国最具规模的豪华乘用车经销与服务集团、领先的二手车经销及交易代理服务实体集团,乘用车经销商中最大的融资租赁提供商。

据中国汽车流通协会数据,2023年广汇汽车在各大经销商集团中在乘用车总销量中排名行业第一,营收规模排名第二。

虽然在行业内占据着头部位置,但广汇汽车的赚钱能力并不是很强。自进入2018年之后,广汇汽车的业绩便开始触顶回落。2022年一度亏损逾26亿,2023年虽然扭亏为盈,实现归属净利润3.9亿元,但其盈利能力相较之前显著下滑。

除此之外,广汇汽车的另一个难题是负债情况堪忧。截至一季度末,公司总负债为692.54亿元,其中短期借款高达304.63亿元,但账上货币资金仅83.36亿元。同期,公司总资产1117.37亿元,对应资产负债率为61.98%。但考虑到公司报表上商誉高达187.5亿元,未来资产存在着减值的可能性。

6月19日,大公国际资信评估有限公司发布针对广汇汽车的信用评级报告。其中指出,公司存在盈利不稳定;2021年以来资产规模持续下降;商誉规模较大;受限资产规模大,资产流动性一般;截至2023年末,短期有息债务占比较高,公司短期债务负担较重等风险和挑战。

不过,即便如此,大公国际仍确定广汇汽车的主体信用等级为AA+,对未来1-2年的评级展望为稳定。预计未来,公司将保持稳定发展。

管理层曾尝试自救,“面退”警报如何解除?

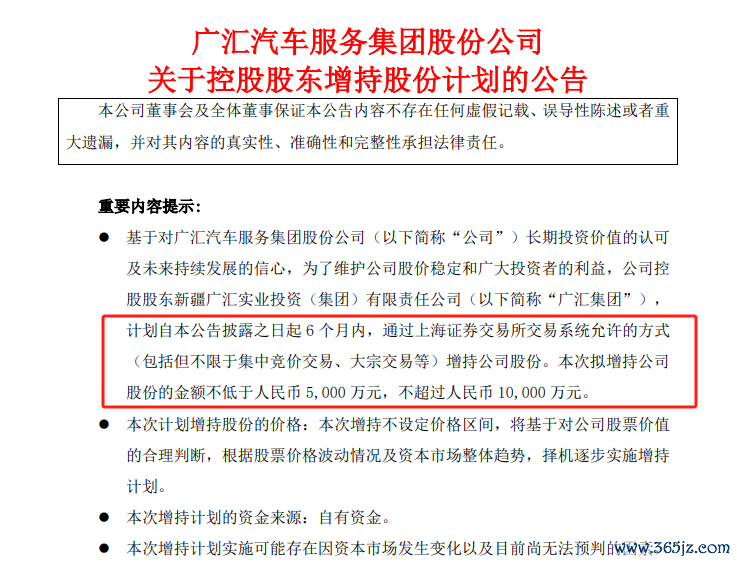

6月3日,广汇汽车股价突然跌停,公司当晚披露了控股股东及部分高管增持股份计划。公司控股股东广汇集团计划自公告披露之日起6个月内增持公司股份,拟增持金额不低于5000万元,不超过10000万元。同时,公司部分董事、监事及高级管理人员也计划自公告披露之日起6个月内增持公司股份,合计拟增持金额不低于130万元,不超过230万元。

不过,广汇汽车控股股东及部分高管增持并未对股价起到稳定的作用。6月4日,广汇汽车股价涨停短暂“一日游”后又开启了震荡下跌之路,仅在6月份,公司股价跌幅就高达逾48%。

一家年营收逾千亿的上市公司十大股票配资,如今因面值原因走到退市边缘,广汇汽车未来何去何从受到市场的高度关注,公司能否渡过这场“退市”危机也深深牵动着持有该股的逾10万投资者的心。

Powered by 炒股配资杠杆公司_配资网_专业炒股配资平台 @2013-2022 RSS地图 HTML地图