2024-12-19 14:13 点击次数:103

7月23日证券配资,国家发展改革委等部门公布了《电解铝行业节能降碳专项行动计划》(以下简称“专项行动”)。专项计划旨在深挖电解铝行业节能降碳潜力,加快电解铝行业节能降碳改造和用能设备更新,支撑完成“十四五”能耗强度降低约束性指标。《专项行动》从属于《2024—2025年节能降碳行动方案》。团队主要观点如下:

(1)由于非化石能源和原料用能均不纳入能源消耗总量和强度调控,能耗双控对于大宗商品的供给侧影响已降低,矛盾转移至绿电绿证交易。

(2)绿电环境价值内化为企业生产成本,未来绿证价值如何变动尤为关键。短期来看,绿证价格仍将承压;中长期来看,在节能降碳政策和供应链链主的推动下,未来绿证需求可期,价格有望摆脱低迷。

(3)电解铝行业能效标杆水平以上产能占比需要提升10%;鼓励电解铝企业直连可再生能源机组,以应对潜在的国际碳壁垒;对于化石能源消费超出预算部分,电解铝企业要通过购买绿电绿证进行抵消,2025年行业可再生能源利用比例(25%)实现难度不大。

一、能耗双控矛盾转移至绿电绿证交易

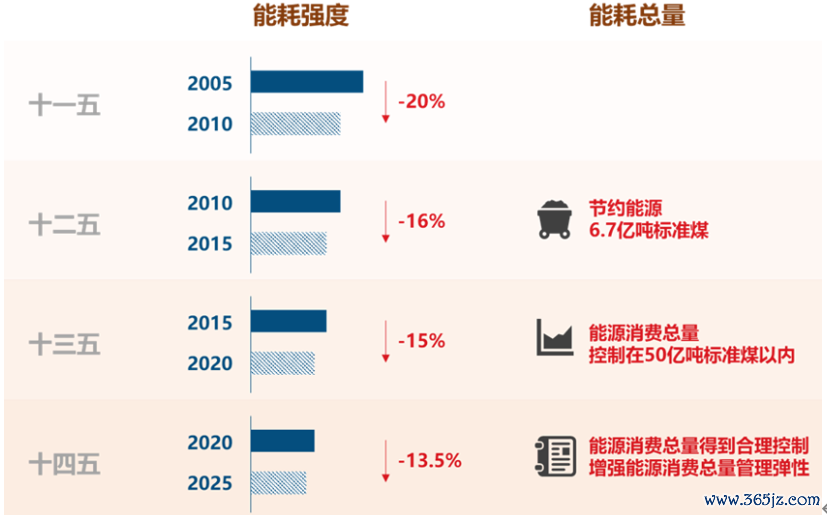

2024年5月29日,国务院印发《2024—2025年节能降碳行动方案》,要求2024年单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,2025年尽最大努力完成“十四五”节能降碳约束性指标。

如何看待上述量化指标?我们的观点是量化指标有所软化。首先,2021年写入“十四五”规划中的节能降碳量化指标为“单位国内生产总值能源消耗和二氧化碳排放分别降低13.5%、18%”。其次,2023年末国家发展改革委曾在“十四五”规划实施中期评估报告中表示“单位GDP能源消耗降低、单位GDP二氧化碳排放降低两项指标落后预期”。第三,截至2024年2月,非化石能源和原料用能均不再纳入能源消耗总量和强度调控。

节能指标实现难度有所转移,欲完成降碳指标则任务艰巨。已知2024年GDP增长预期目标为5%左右,根据政策目标,若GDP增长符合预期,那么2024年化石能源消耗总量(不含原料用能)增长不得超过2.38%,二氧化碳排放总量增长不得超过0.91%。前者不难实现 ,后者则任务艰巨,亟需引导燃料转换,工业过程排放必须负增长。与此同时,《行动方案》要求2024年非化石能源消费占比达到18.9%左右,已知2023年非化石能源消费占比为17.7%,若占比目标如期实现,控制其他变量的情况下,能源强度自然下降1.46%。

图表1:历届五年规划中能耗“双控”目标一览

资料来源:中央人民政府官网,中信建投期货绘制

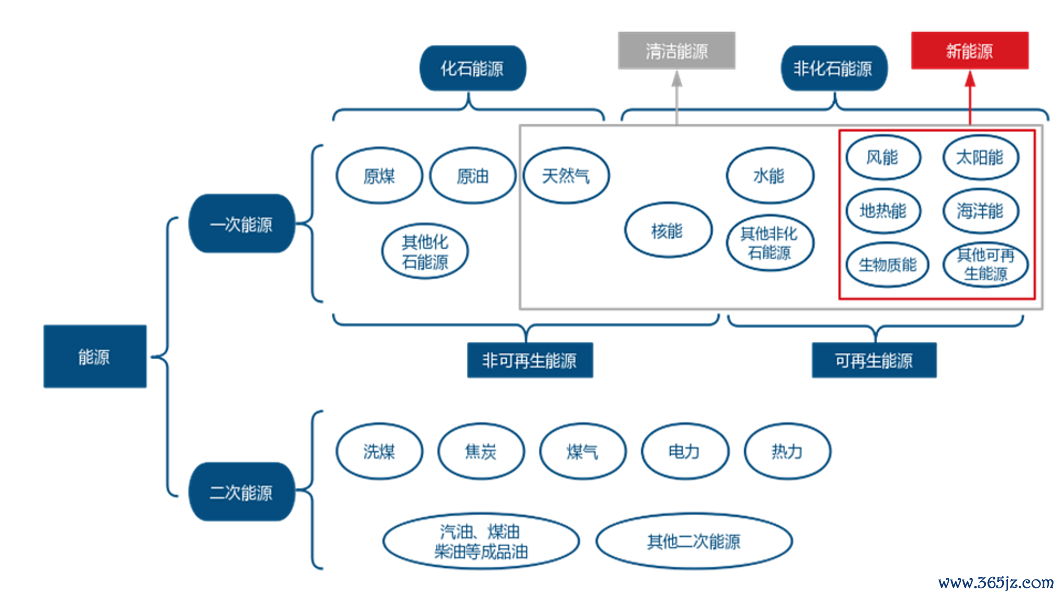

图表2:常用能源分类

资料来源:国家统计局,中信建投期货绘制

由于非化石能源和原料用能均不纳入能源消耗总量和强度调控,能耗双控对于大宗商品的供给侧影响已降低,矛盾转移至绿电绿证交易。

结合节能指标和非化石能源消费占比目标可得,2024年非化石能源消费增长不得低于10.94%。如何实现两位数的增长?《行动方案》指出,“十四五”前三年节能降碳指标进度滞后地区要实行新上项目非化石能源消费承诺,“十四五”后两年新上高耗能项目的非化石能源消费比例不得低于20%,鼓励地方结合实际提高比例要求。将可再生能源电力消纳责任权重分解至重点用能单位(重点关注)。实行重点用能单位化石能源消费预算管理,超出预算部分通过购买绿电绿证进行抵消。

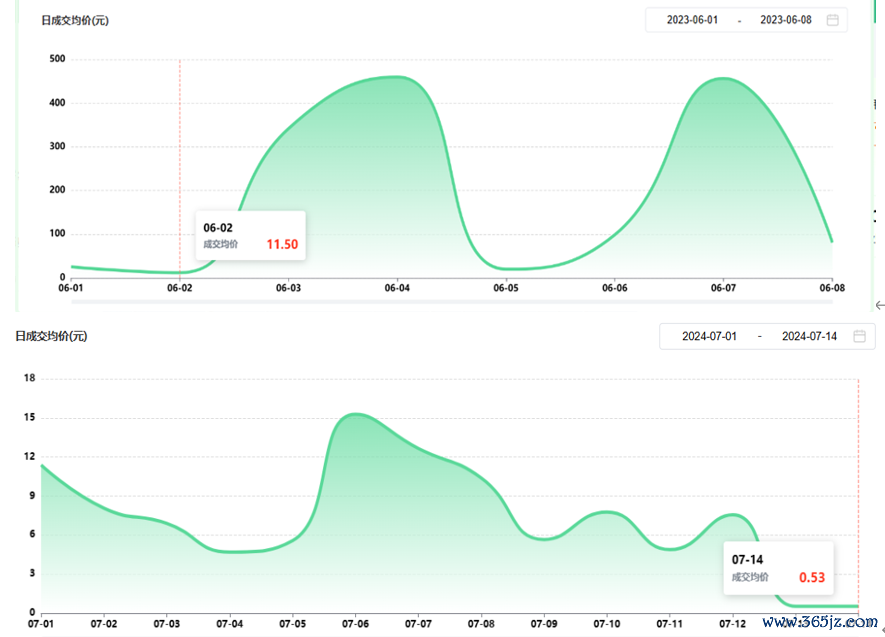

图表3:中国绿色电力证书挂牌交易日成交均价(元/MWh)

数据来源:中国绿色电力证书交易平台

由此可见,非化石能源消费的责任主要集中在节能降碳进度滞后地区的新上项目、今明两年新上高耗能项目、以及重点用能单位。结合《行动方案》关于“绿电绿证”的积极表述,合理猜想两位数的非化石能源增长目标主要通过绿电绿证交易实现,尤其是绿证。“超出预算部分通过购买绿电绿证进行抵消”意味着,对于超出预算的单位,管制措施不再是限制生产,而是要求进行绿电绿证交易。

具体影响更多体现在绿电环境价值内化为企业生产成本,因此未来绿证价值如何变动尤为关键。

(1)绿证全覆盖政策出台后,绿证价格显著下滑,一度跌至1元/MWh以下,考虑到两年有效期规则实施在即,对于年份较旧的绿证,市场抛售意愿较强,短期来看,绿证价格仍将承压。不过,按照当前各省份节能降碳进度,绿证交易市场可能出现“跨省惜售”现象,对市场流动性的限制有待观察。

(2)长期来看,绿证需求受到节能降碳政策的支撑,临近能耗强度降低约束性指标的考核期限时,绿证市场需求可能会激增。此外,在RE100和科学碳目标SBTi等自愿倡议的推动下,受供应链链主(例如苹果、宝马)要求,我国外向型企业自愿消纳可再生能源需求逐年增长。随着我国可再生能源项目逐步建档立卡,国际绿证I-REC将陆续被挤出中国市场,外向型企业原本采购I-REC的需求也会逐步转向采购绿证。由此可见,未来绿证需求可期。

欲实现单位GDP二氧化碳排放目标还需要更广泛的努力,但是由于当前阶段属于能耗双控转向碳排放双控的过渡阶段,且本次《行动方案》并未重点部署碳减排强制措施,降碳目标对工业企业的整体影响还需要结合其他政策综合判断。

二、《专项行动》重点内容简析

1.优质产能比例需提升10%

《专项行动》要求,“到2025年底,电解铝行业能效标杆水平以上产能占比达到30%”,“依法依规退出和处置电解铝落后低效产能,加快淘汰200kA以下预焙阳极铝电解槽”。根据《工业重点领域能效标准水平和基准水平(2023年版)》,电解铝铝液交流电耗标杆水平为13000kWh/吨,草根调研数据显示,当前电解铝行业能效标杆水平以上产能占比仅在20%左右。预计2025年前会加速释放能效标杆水平以上产能,淘汰200KA以下预焙阳极电解槽。

2.鼓励电解铝企业直连可再生能源机组

《专项行动》指出,“鼓励电解铝企业参与建设以消纳可再生能源为主的微电网”,简言之是鼓励电解铝企业直连可再生能源机组,以应对潜在的国际碳壁垒,例如欧盟碳边境调节机制。此前,我们在专题报告中曾提到“欧盟碳边境调节机制(CBAM)间接排放计算,原则上使用默认值,直连或购电协议可以使用实际值”,而可再生能源电力属于零碳电力,电解铝生产装置如果能够实现与可再生能源机组直连,且符合CBAM规则,那么其生产电解铝的间接排放可以按零计算。

3.划归为“重点用能单位”,承担可再生能源消纳责任

正如文章第一部分所述,《行动方案》要求将可再生能源电力消纳责任权重分解至重点用能单位。《专项行动》强调“对电解铝企业等重点用能单位实施化石能源消费预算管理”证券配资,意味着电解铝企业属于重点用能单位,对于化石能源消费超出预算部分,企业要通过购买绿电绿证进行抵消。《专项行动》重申2025年目标,“行业可再生能源利用比例达到25%以上”,据国家发展改革委初步统计,2023年我国电解铝行业可再生能源比例约为24.4%,2025年目标比例实现难度不大。

Powered by 炒股配资杠杆公司_配资网_专业炒股配资平台 @2013-2022 RSS地图 HTML地图